首頁 > 個人退休規劃

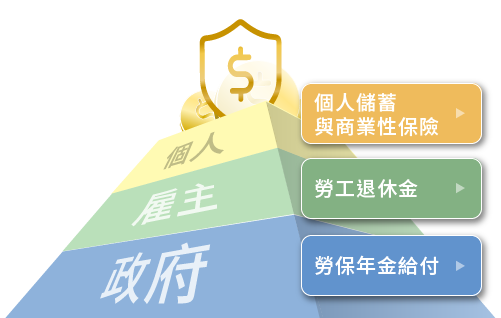

勞工退休的三層保障

第一層 勞保年金給付

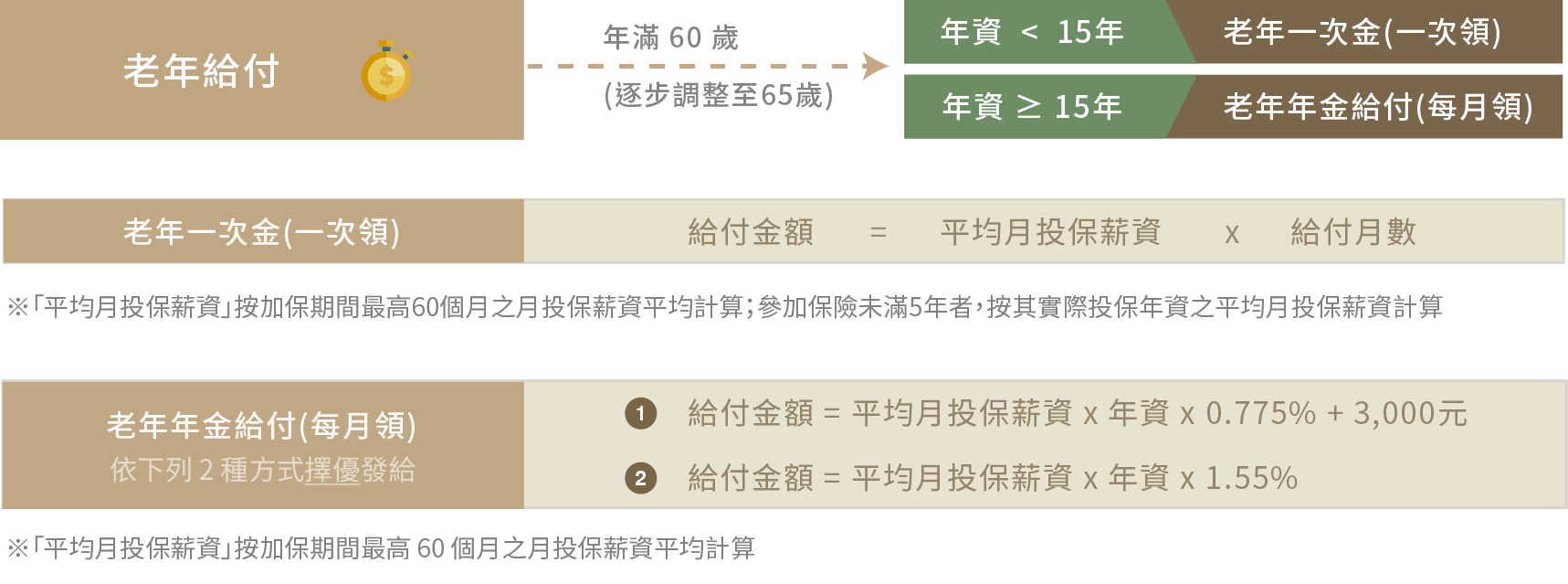

勞動部資料指出,104年請領勞保老年年金給付者,平均投保年資為27.62年,平均月投保薪資為35,684元,平均每人領取給付金額為1萬6,179元,平均所得替代率為45.3%。至於勞保財務收支,104年勞保基金餘額為6,387億元,勞保財務精算結果預估107年保費收入將低於給付支出,116年基金餘額用罄。

第二層 勞工退休金

雇主所提供的職業退休金,分為勞退舊制與勞退新制。勞退新制從2005年7月實施,屬於確定提撥制,雇主應為適用勞基法之勞工,按月提繳不低於其每月工資6%勞工退休金,儲存於勞工退休金個人專戶,退休金累積帶著走,不因勞工轉換工作或事業單位關廠、歇業而受影響,專戶所有權屬於勞工。勞工也可以在每月工資6%範圍內,另行提繳退休金。勞工年滿60歲就可以請領退休金,提繳滿15年以上者,得選擇請領月退休金或一次退休金;提繳未滿15年者,一次領取退休金。

第三層

個人儲蓄與商業性保險

一般建議退休後想要維持一般或一定程度以上的生活水準,退休金的準備最好能達到所得替代率70%以上。第一層勞保給付及第二層勞工退休金之外,不足的退休金準備就需要由第三層的個人儲蓄與商業性保險來填補。建議透過定期定額穩定的儲蓄方式即早做退休規劃。透過團體年金保險按月自薪資提繳,依照您個人的退休準備設定適合的定期儲蓄金額,將可達到定期定額穩健累積退休金的效果。